メディア紹介

㈱清武建設一級建築士事務所

の建築士スタッフが、設計と並行しながら、

住宅ローンについても、ご提案しています。

住宅ローンの借入はいくらまで可能か?(借り入れ限度額といいます。)についてまとめてみました。

住宅ローンの借入限度額の基本

- 一般的な限度額

- 民間金融機関: 最大1億円程度。

- 住宅金融支援機構フラット35の窓口として住宅ローンに特化した銀行(モーゲージバンク): 最大8,000万円。

- 借入可能額の目安

- 年収の約7倍程度が目安。

- 例: 年収500万円の場合、約3,500万円程度が借入可能額の目安。

借入可能額に影響する要因

- 返済比率

- 年収に占める年間返済額の割合で計算され、一般的に35%以下が基準。

(例: 年収500万円×35% = 年間175万円の返済額)

- 年収に占める年間返済額の割合で計算され、一般的に35%以下が基準。

- 審査金利

- 実際の金利ではなく、金利上昇リスクを考慮して3.0~3.5%程度で計算。

- 年齢と借入期間

- 年齢が高いと借入期間が短くなるため、年間返済額が増え、借入可能額が減少。

- その他の条件

- 勤務先、雇用形態、勤続年数、物件の担保価値、他の借入状況など。

借入可能額を増やすためのポイント

- 他の借入を事前に完済する。(マイカーローン等)

- 勤続年数を増やし、収入の安定性を証明する。

- 高い担保価値が見込める物件を選ぶ。

家づくりプロセスのご提案

家づくりガイドを御覧いただきありがとうございました。

理想の住まいづくりには、小さな疑問や不安を解消することが大切です。

今回も、設計のヒントや資金計画、最新の建築トレンドなど、家づくりに役立つ情報をお届けします。ぜひまたお越しください!

良質な住宅地のみご案内、注文住宅用地・売地情報

物件に関するお問い合わせはフリーダイヤル フリーダイヤル0120-01-5040(火・水・定休)です。

福岡注文住宅・工務店&一級建築士事務所(株)清武建設

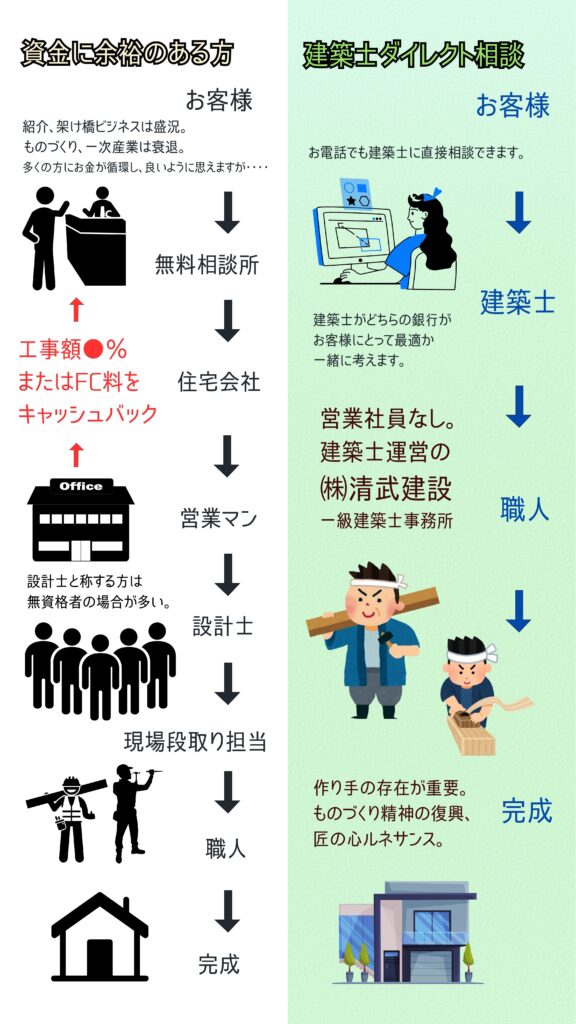

弊社では営業を挟まずに、「建築士が直接お客様と対話」をさせていただきます。

中間コストや伝達ミスを減らし、低価格なフルオーダーのマイホームをお望みなら、ぜひ建築士に直接相談できる弊社にお任せください!

お問い合わせフォームからのご連絡もお待ちしております。