メディア紹介(リンク)

2025年3月(メディア掲載)

時事通信社 毎日新聞 西日本新聞 日本経済新聞 ワークマスター サードニュ-ス 宮崎日日新聞

2025年4月(メディア掲載)

時事通信社 産経新聞 西日本新聞 山口新聞 博多経済新聞 めざましmedia サードニュース 宮崎日日新聞

自己負担金(自己資金)0円で家を建てるフルローンのメリットとリスクを解説

自己負担金0円で家を建てる方法として「フルローン」があります。

これは現金の支払いが一切不要という意味ではありません。

土地購入時に必要な「手付金」など一部の支払いは現金で用意する必要があります。

手付金の相場は土地代金の5~10%程度です。

しかし、土地の売主様との相談により5%以下の少額でも「手付金」が可能な場合はあります。

㈱清武建設の建築士スタッフが、土地契約の立ち合い、アドバイスも致します。

住宅建設資金は全て住宅ローンを組むことは可能です。

フルローンのメリット

- 預金を減らさずに家を建てられる

手元に現金を残しておけるため、教育費や車の購入、突発的な出費にも備えられます。 - 家を建てるタイミングを選べる

頭金を貯める時間を待たずに、理想の土地が見つかればすぐに購入・建築に進めます。 - 住宅ローン控除を最大限に活用できる

ローン残高が多いほど控除額が増え、節税効果が期待できます。

フルローンのリスク

- ローン審査のハードルが高い

頭金なしは返済能力に疑問を持たれるため、審査基準が厳しくなります。 - 月々の返済負担が増える

頭金を入れる場合に比べて毎月の支払いが高額になります。また、長期返済の場合、利息負担が増え、総返済額が大きくなります。 - 金利上昇のリスク

変動金利を選択すると、将来的な金利上昇によって返済額が増え、家計を圧迫する可能性があります。 - 家づくりの予算が制約される

頭金を入れた場合よりも予算が低くなり、家の仕様や性能に妥協が必要になることがあります。 - 住宅売却時にローンが残る可能性

住宅の価値は年々下がるため、売却価格がローン残高を下回る可能性があります。将来的に手放す必要が生じた際、残債の処理が課題となります。

フルローンを検討する際の注意点

- ライフプランを考慮

長期にわたる返済期間を見据え、収支バランスが取れる計画を立てる。 - 返済シミュレーションを実施

金利変動や収入変化を考慮し、将来的な支払い能力を検討。 - 弊社サポートを活用

弊社スタッフと一緒に、最適な借入額や返済計画を立てる。

フルローンはメリットも大きいですが、リスクの把握と慎重な計画が必要です。

長期的な家計の安定を目指して、お客様と一緒に、資金計画を作成致します。

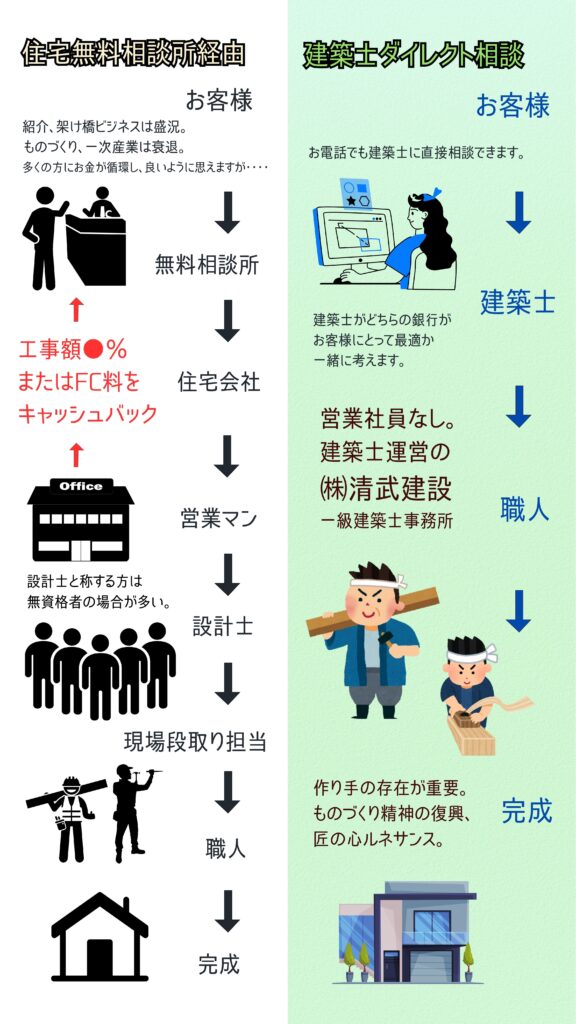

「建築士に直接相談する」メリットを感じていただく為、下記にて、解説しています。

家づくりガイドを御覧いただきありがとうございました。

理想の住まいづくりには、小さな疑問や不安を解消することが大切です。

今回も、設計のヒントや資金計画、最新の建築トレンドなど、家づくりに役立つ情報をお届けします。ぜひまたお越しください!

良質な住宅地のみご案内、注文住宅用地・売地情報

物件に関するお問い合わせはフリーダイヤル フリーダイヤル0120-01-5040(火・水・定休)です。

福岡注文住宅・工務店&一級建築士事務所(株)清武建設

弊社では営業を挟まずに、「建築士が直接お客様と対話」をさせていただきます。

中間コストや伝達ミスを減らし、低価格なフルオーダーのマイホームをお望みなら、ぜひ建築士に直接相談できる弊社にお任せください!

お問い合わせフォームからのご連絡もお待ちしております。